![]()

-

뉴스

-

- Maersk Strengthens Integrated Logistics Capabilitie...

- Cabo de Santo Agostinho, Brazil – A.P. Moller – Maersk (Maersk) is strengthening its integrated logistics network in Latin America with expanded distribution and warehousing capabilities in Suape, Pernambuco, supporting customers seeking greater supply chai...

-

- NYK Showcases Nature Positive Initiatives at Intern...

- NYK participated as a platinum partner in Global Nature Positive Summit 2026 (GNPS2026), held in Kumamoto, Japan, from July 14 to 15. NYK took part in both a panel discussion and a breakout session, sharing its perspectives and initiatives toward realizing nature posit...

-

- Thailand Secures $43.6bn 1H 2026 Investment Surge

- Thailand's foreign and domestic investment applications surged 37% year-on-year to hit $43.6 billion (approx. 1.47 trillion baht) across 1,299 projects in the first half of 2026, driven by a massive wave of capital flowing into digital infrastructure and artificial...

-

- OOCL Received Three Awards from the Hong Kong Marin...

- Orient Overseas Container Line Ltd. (OOCL) is pleased to announce that the Company received the following three awards at the “Joint Luncheon cum Award Presentation Ceremony 2026" jointly organized by the Hong Kong Marine Department and the Hong Kong Shipowners Assoc...

-

- 운항스케줄

-

오피니언

2018-03-08 10:06

선박수주 확 늘었는데 웃지 못하는 조선사들

한신평 ‘2018년 1차 크레딧세미나’ 개최

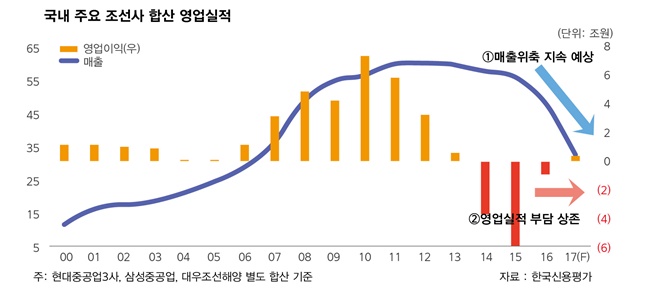

새해 들어 국내 대형조선사들이 연이은 수주낭보를 전하고 있다. 올 들어 현대중공업 삼성중공업 대우조선해양 등 국내 조선 ‘빅3’의 선박 수주량은 어느새 50척을 돌파했다. 지난해 1분기 16척을 수주했던 것과 비교하면 크게 늘어난 성과다.

그러나 수주량 증가에도 조선사들의 위험부담이 당분간 지속될 거란 지적이 나왔다. 한국신용평가 안지은 연구위원은 지난 7일 서울 여의도 전경련회관에서 열린 ‘제1차 크레딧 이슈 세미나’에서 원가 압력 지속과 높아지고 있는 고정비 부담, 저가수주 등을 언급하며 조선사들의 영업실적이 단기간 내에 회복되지 않을 것으로 전망했다.

고정비부담·원가상승·저가수주 ‘삼중고’

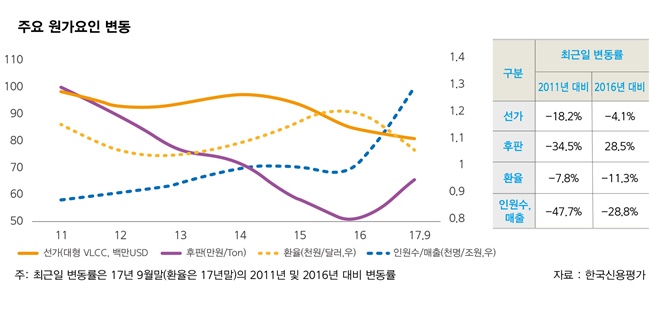

안 연구위원은 지난해 매출 30% 감소에 이어 일감절벽 영향으로 올해 조선사들의 매출 위축이 불가피할 것으로 내다봤다. 올해도 강재 가격 인상 압박이 지속돼 조선사들의 업황 개선에 걸림돌이 될 것으로 보인다. 후판 원재료인 철광석과 연료탄 가격 상승분이 아직 후판 가격에 충분히 반영되지 않았다는 점과 제철사들의 추가적인 가격 인상 요구가 지속될 거라는 게 안 연구위원의 설명이다.

조선사들의 적극적인 고정비 절감 노력도 지속돼야할 것으로 보인다. 현대중공업그룹 삼성중공업 대우조선해양 등 주요 조선사들의 인력 감소율은 2015년 12월 -2.8%에서 2016년 12월 -13.3%로 확대됐다. 이듬해 9월엔 -6.9%로 감소폭이 축소됐다.

그는 “단기적으로 고정비 부담률이 수익성에 가장 큰 영향요인이나 인적 구조조정 시행 시 비용이 함께 발생하는 점도 부담”이라고 지적했다. 또 선박 수주증가에도 조선사들의 영업부담이 내재돼 있다고 말했다. 저선가 수주부담으로 영업실적 저하가 예상된다는 설명이다.

올해 1월 정부는 신규 RG(선수금환급보증) 관련 수주 가이드라인을 한시적으로 완화했다. 전략선종 수주시에도 원가보다 약 6% 낮은 가격에 수주하는 것을 허용한 셈이다. 일감이 10~15개월치 남은 조선사는 2~3%, 10개월 미만 시 최대 6% 가량 원가보다 낮은 가격에 수주가 가능하다.

안 연구위원은 “국책은행 RG발급 시 사실상 저가수주가 허용된 것”이라며 “RG 가이드라인 완화, 비호주적인 원가변수 변동 고려 시 그 수주의 질에 대한 우려가 지속되고 있다”고 전했다.

“해양플랜트 잠재위험 아직 남아있다”

해양플랜트 미청구 공사는 과거에 비해 줄어들었지만 잠재적 위험이 여전히 존재하는 것으로 나타났다. 현대중공업그룹의 미청구공사 부담은 자본 대비 20% 수준으로 과거와 비교하면 크게 낮아졌다. 잔여 해양공사가 NASR(나스르) 1기에 불과, 관련 채권 잔액도 미미한 상황이다.

하지만 대우조선해양과 삼성중공업은 2017년 9월 말 기준 자본 대비 미청구공사 비중이 각각 117% 51%로 상대적으로 높은 편이다. 두 조선사는 미청구공사 중 시추선(드릴선) 등 해양 비중이 높은 상황이다.

안 연구위원은 “건조 이후 인도 지연건 비중이 높아 재무부담으로 작용하고 있는 한편, 추후 손실 가능성이 내재돼 있다”며 “미청구공사 관련 부담을 모니터링해야 한다”고 말했다.

이밖에 그는 주요 선종 선가의 회복 지연, 중국 일본과 비교해 상대적으로 낮은 수주잔고, 예측 불가능한 환율 변동 등이 조선사들의 영업실적에 악영향을 미칠 것으로 예상했다.

< 최성훈 기자 shchoi@ksg.co.kr >

선박운항스케줄

인기 스케줄

-

BUSAN

DAMIETTA

DAMIETTA선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Melbourne Bridge 08/11 09/13 SOFAST KOREA -

BUSAN

MALE선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Xin Mei Zhou 08/30 09/29 KBA -

INCHEON

PHNOMPENH선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Wan Hai 308 08/21 09/09 Interasia Lines Korea -

BUSAN

MERSIN선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Melbourne Bridge 08/11 09/18 SOFAST KOREA Pancon Victory 08/12 10/12 BEN LINE X-press Cassiopeia 08/14 09/18 KOREA SHIPPING -

BUSAN

FELIXSTOWE선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Msc Elisa XIII 08/19 10/22 HMM Ever Verve 08/20 10/03 Evergreen Ever Certain 08/20 10/06 Evergreen

- 출발항

-

- 도착항

-

많이 본 기사

- “바다 꿈 펼쳐라” HMM, 어린이 상선체험 행사 열어‘탱크선 약진’ 팬오션 2분기 영업익 1937억…57%↑HD현대, 美 최대 조선사와 손잡고 함정 건조 생산성 높인다에어프레미아, 인천-호찌민 노선 3년만에 재개롯데글로벌로지스, 美 LG엔솔 BESS 운송 확대싸이버로지텍, 인천신항 1-2단계 자동화 터미널에 운영시스템 공급네덜란드 항만노조, 9월4일 전국 파업 예고[표] 주간 중고선 가격동향[표] 주간 중고선 가격지수인사/ 해양수산부

- 부산 해양수산 공공기관, 공공데이터 활용 활성화 캠페인신간/ 김명재 목포해양대 교수, 해양모험소설 <항해자들> 발간여수해수청, 폭염 대응 온열질환 예방 간담회 개최광양경자청, 中 과학자기업가협회 초청 산업현장 시찰판례/ “부서진 배도 약속한 항구까지 돌아가야 할까?”‘9시간의 드라마’ 장금상선, 인니 해역서 조난선원 전원구조남성해운, 국내 최대 유통망 CU와 공급망 개척 ‘맞손’CMA CGM, 美 9개 항만터미널 합작사 출범기고/ 스마트 화물터미널 조성을 통한 항공물류 스마트화 방안한국선급, 2028년 시행 도선사용 승강장치 규정 지침 발간

스케줄 많이 검색한 항구

해사물류 통계 ![]()

COPYRIGHTⓒ 2014 KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

COPYRIGHTⓒ 2015

KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

0/250

확인