![]()

-

뉴스

-

- Port of Hamburg Strengthens Partnership with China

- The Hamburg Port Authority (HPA) and SPG Qingdao Port Group signed a Port Partnership Agreement in Qingdao on 23 June. The agreement is designed to strengthen the relationship between the two ports and further intensify the exchange of expertise and best practices. Bot...

-

- Yang Ming Receives AFLAS Award for Best Sustainable...

- The Asian Freight, Logistics and Supply Chain Awards (AFLAS), organized by the renowned shipping publication Asia Cargo News, is one of the most prestigious honors in the global logistics and supply chain industry. In 2026, Yang Ming Marine Transport Corporation ("Yang...

-

- WinGD Achieves next Ammonia Milestone with First X7...

- Swiss marine power company WinGD has achieved another critical milestone on the path to low-carbon shipping using ammonia as a marine fuel, with successful testing of its X72DF-A engine in China. The company has completed the Factory Acceptance Test on the engine, whic...

-

- CMA CGM Group Expands Into Aircraft Maintenance Wit...

- The CMA CGM Group, a global player in sea, land, air and logistics solutions, announces the signing of a preliminary agreement with a view to acquiring Crystal Aero Solutions, a company specialized in aircraft maintenance services for both cargo and passenger aircraft....

-

- 운항스케줄

-

오피니언

유럽 서항항로, 2월 컨물동량 1월이어 연속 상승세

유럽항로와 아시아 역내항로의 2월 컨테이너 화물량은 아시아발 유럽행(서항)이 플러스인 반면, 아시아 역내항로는 감소했다. 유럽 서항은 부진이 지속되고 있으나 하락에 바닥을 찍었다는 기대감이 생기고 있다.

한편 아시아 역내항로는 호조라고는 하나 2011년 2월 이래의 100만TEU가 무너졌다.

일본 해사센터가 각종 통계자료를 정리했다. 영국 컨테이너 트레이드 스태티스틱스(CTS)의 데이터를 기초로 한 유럽항로의 화물량은 서항이 91만5000TEU로 전년 동월비 0.4% 증가, 유럽발 동항은 53만5000TEU로 0.5% 증가했다.

유럽 서항은 2012년 11월 이래 3개월만에 한달 화물량이 100만TEU가 무너졌으나 성장률에서는 1월에 이어 2개월 연속 플러스를 기록했다. 채무위기 재연으로 인한 유럽경기 침체로 컨테이너 화물량 부진이 지속되고 있으나 마이너스 성장에는 제동이 걸리고 있다. 유럽 동항은 2개월 연속 플러스.

IADA(아시아 역내항로 협의협정)의 데이터를 기초로 한 아시아 역내항로 화물량은 99만9000TEU로 5.6% 감소했다.

이중 일본 적재는 1.5% 감소한 15만5000TEU로 전체에 차지하는 시장 점유율은 15.6%, 일본 하역은 8.1% 감소한 15만8000TEU로 시장 점유율은 15.8%. 다만 IADA의 화물 포착률은 60% 정도로 보여 실제 화물량과는 괴리가 있다. * 출처 : 4월25일자 일본 해사신문 < 코리아쉬핑가제트 >

선박운항스케줄

인기 스케줄

-

BUSAN

UMM QASR

UMM QASR선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Gfs Galaxy 07/22 09/25 BEN LINE One Maestro 07/28 08/25 ESL Gfs Galaxy 07/28 08/25 ESL -

INCHEON

YANGON선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Wan Hai 308 07/17 08/07 Wan hai Kota Gaya 07/25 08/15 Interasia Lines Korea Ever Vibe 07/28 09/04 Evergreen -

BUSAN

BANGKOK선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Sawasdee Baltic 07/14 07/23 Sinokor Kmtc Taipeis 07/14 07/24 Heung-A Sawasdee Baltic 07/14 07/25 Heung-A -

BUSAN

JEBEL ALI선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Gfs Galaxy 07/19 08/12 Tongjin Gfs Galaxy 07/19 08/12 Tongjin Gfs Galaxy 07/22 08/25 BEN LINE -

BUSAN

SHANGHAI선박운항스케줄 목록 - 선박운항스케줄목록으로 Vessel, D-Date, A-Date, Agent를 나타내는 테이블입니다. Vessel D-Date A-Date Agent Yeosu Voyager 07/13 07/17 Sinokor Yeosu Voyager 07/14 07/17 Heung-A Chennai Voyager 07/15 07/17 Doowoo

- 출발항

-

- 도착항

-

많이 본 기사

- 맥스피드 “LCL 수출입 업무 디지털 전환”“화주와 함께 고민하는 물류서비스”'수요증가 영향' 덴마크 머스크, 올해 실적 전망 상향조정에스위너스, 관세청에 컨테이너 전자봉인장치 공급‘40년만의 귀환’ 흥아해운, 부산 간다…국내해운 4번째팬스타그룹, 부산-오사카 크루즈 최대 50% 할인행사IPA, 인천항 노후 상·하수관로 정밀조사…사업비 4억 투입인천항만공사 국민소통단 체계 완성…콘텐츠 크리에이터 발대식여수해수청, 연안여객항로 단기 적자 한시지원 사업 시행여수해경, 고속단정 운용역량 경연대회 개최

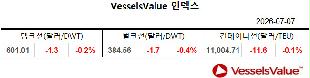

- 광양경자청, ‘찾아가는 환경기술지원단’으로 환경오염 사전 차단美 베슨, AI 기반 통합 해운플랫폼 출시中, 올해 상반기 국제항공화물 노선 92개 신규 개설에이치앤피로지스, 관세청 AEO 인증 획득“이제 일본 여행은 체험의 시대” 부관훼리, 여름 불꽃축제 상품 출시[표] 주간 중고선 가격동향[표] 주간 중고선 가격지수CMA CGM, 페덱스 공급망사업 14억弗에 인수팬오션, 16년째 초복맞이 사회공헌활동 펼쳐파나마기국, 5년만에 파리MOU 화이트리스트 재진입

해사물류 통계 ![]()

COPYRIGHTⓒ 2014 KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

COPYRIGHTⓒ 2015

KOREA SHIPPING GAZETTE. ALL RIGHTS RESERVED.

0/250

확인